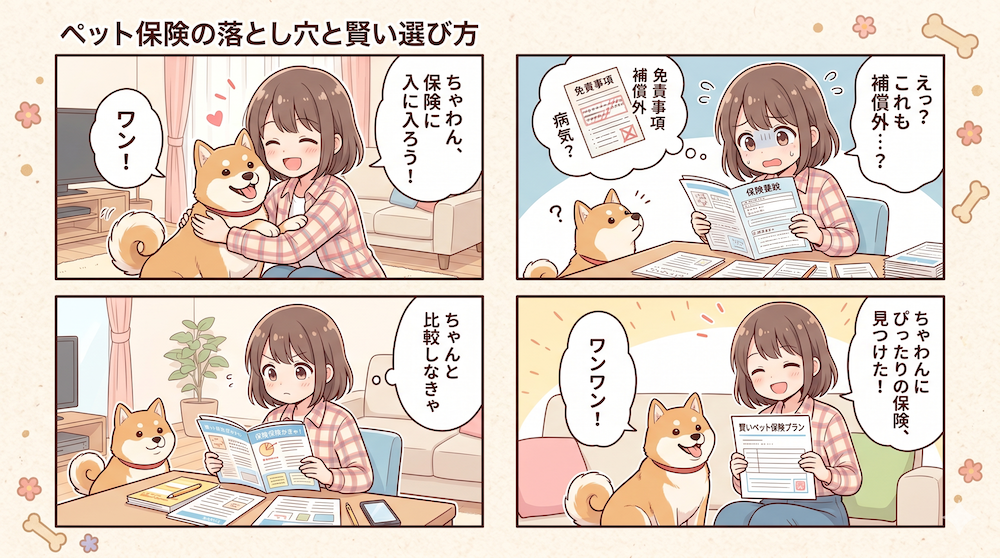

「ようやく請求したのに、対象外でした」——動物病院の帰り道、そんな言葉を口にした飼い主さんは少なくありません。ペット保険は月々の保険料を払い続けて、いざというときに頼りにするもの。でも加入前に補償の中身をきちんと確認しておかないと、思わぬ場面で保険が使えないことがあります。この記事では、実際に保険金が下りなかったケースを整理しながら、補償範囲の正しい読み方と、後悔しない選び方を解説します。

ペット保険が「下りない」と気づく、よくある8つのケース

まず知っておきたいのは、「ペット保険はすべての動物病院の支払いに使える」わけではないという点です。各保険会社は約款・重要事項説明書の中で、補償の対象外となるケースを細かく定めています。以下の8パターンが、特にトラブルになりやすい事例です。

1. 加入前からの病気・ケガ(既往症)

ペット保険の加入前にすでに発症していた病気やケガは、ほぼすべての保険会社で補償対象外になります。「体調が悪くなってから急いで加入した」というケースが最も多いトラブルです。健康診断で異常が見つかる前、若くて元気なうちに加入しておくのが基本です。

事例:トイプードル・3歳。皮膚のかゆみで受診したところ「アレルギー性皮膚炎」と診断。翌月ペット保険に加入したが、「加入前からの症状」として保険金が支払われなかった。

2. 免責期間(待機期間)中に発症した病気

多くの保険会社では、申込みから補償開始まで一定の「待機期間」を設けています。この期間中に病気になった場合、加入後でも保険金は支払われません。待機期間は保険会社によって異なり、病気の種類(特定疾患)によって待機期間が長くなるケースもあります。

3. ワクチンで予防できる感染症

犬パルボウイルス感染症・ジステンパー・レプトスピラ・フィラリアなど、ワクチンや予防薬で防げる病気は「予防接種を打っていれば防げた」として、補償対象外になる場合がほとんどです。定期的な予防接種の実施がペット保険を有効活用する前提条件になっています。

4. 去勢・避妊手術など「健康体への処置」

去勢・避妊手術、歯石取り(スケーリング)、爪切り、肛門腺絞り、乳歯遺残の処置、停留睾丸の手術(一部保険を除く)——これらは「病気・ケガの治療」ではなく「健康体への処置」として、ほぼ全社で対象外です。また、健康診断・予防接種費用も同様に補償されません。

5. 膝蓋骨脱臼・椎間板ヘルニアなど犬種特有の疾患

小型犬に多い膝蓋骨脱臼(パテラ)や、ミニチュアダックスフンドなどに多い椎間板ヘルニアは、保険会社によって補償対象になる場合とならない場合があります。加入後にかかってはじめて「うちの保険では対象外だった」と気づくケースが後を絶ちません。歯周病も同様で、補償する保険と除外する保険の両方が存在します。

| 疾患名 | なりやすい犬種 | 補償状況 |

|---|---|---|

| 膝蓋骨脱臼(パテラ) | トイプードル・チワワ・ポメラニアンなど | 保険会社によって対象・対象外が分かれる |

| 椎間板ヘルニア | ミニチュアダックスフンド・コーギーなど | 多くは対象。一部対象外あり |

| 股関節形成不全 | ゴールデンレトリバー・ラブラドールなど | 遺伝性疾患として対象外とする会社が多い |

| 歯周病 | 犬種問わず発症しやすい | 補償する保険と除外する保険が混在 |

6. 支払限度額・限度日数を超えた費用

ペット保険には通常、「1日(1回)あたりの支払限度額」と「年間の支払限度日数(回数)」が定められています。たとえば通院が年間22日の上限に達すれば、それ以降の通院費は全額自己負担になります。慢性疾患で長期通院が続く場合は、この上限に早く到達しやすいため要注意です。

事例:柴犬・7歳。アトピー性皮膚炎で週1回のペースで通院。年間22日の補償上限を9月に使い切り、残り3ヶ月分の通院費(約8万円)が全額自己負担になった。

7. 往診料・時間外診療費・サプリメントなど

往診料・時間外診療費・予約外加算は、ほぼ全社で補償対象外です。診察費の内訳に「時間外料金」が含まれていても、その部分は保険から出ません。また、処方食・サプリメント・ビタミン剤・漢方薬(医薬品指定のないもの)も同様です。診断書・文書料・マイクロチップ挿入費用も非対象。領収書を見て「思ったより自己負担が多い」と感じる原因の多くは、これらの加算項目にあります。

8. 更新時に補償条件が変わる、または継続できない

ペット保険は1年更新が基本で、生涯継続を保証しない保険も存在します。更新時に保険料が大幅に上がる・特定疾患が対象外になる・最悪の場合は更新拒否となるケースもあります。加入前に「終身継続可能かどうか」「更新時の条件変更の有無」を確認しておくことが、長期的なリスク管理につながります。

補償範囲の「読み方」を正しく知る

保険を選ぶとき、「70%補償」という数字だけに目が行きがちです。しかし実際の支払い金額は、以下3つの要素が組み合わさって決まります。

| 確認すべき項目 | 内容 | 注意点 |

|---|---|---|

| 補償割合 | 50%・70%・100%など | 高いほど保険料も上がる |

| 1日(1回)あたりの上限額 | 通院1万2千円・入院3万円など | 上限を超えた分は自己負担 |

| 年間限度日数(回数) | 通院22日・手術2回など | 上限に達したら残りは全額自己負担 |

たとえば「70%補償・通院1日1万2千円上限・年間22日」という保険で、1回の通院費が2万円だったとします。上限1万2千円の70%=8,400円しか保険から出ず、残りの1万1,600円は自己負担です。補償割合だけを見ると「安い」と感じた保険が、実際には1日あたりの上限が低くて実質的に不十分だったというケースが多々あります。

さらに重要なのは、約款の「補償対象外項目」のページをきちんと読むことです。特に愛犬の犬種でかかりやすい疾患(パテラ・ヘルニアなど)が補償対象かどうかは、必ず加入前に保険会社に問い合わせて確認してください。

ペット保険の賢い選び方6ステップ

STEP 1:愛犬の犬種・年齢でかかりやすい病気を調べる

アニコム「家庭どうぶつ白書」では犬種ごとの罹患率データが公開されています。小型犬なら皮膚疾患・膝蓋骨脱臼、ダックスなら椎間板ヘルニアなど、犬種別のリスクを把握してから保険を選ぶと補償のミスマッチを防げます。

STEP 2:通院補償の必要性を年齢で判断する

0〜6歳までは手術・入院特化型でコストを抑え、7歳以降は通院もカバーするプランに切り替えるという考え方もあります。アニコムのデータでは、犬の年間診療費は10歳以上になると0〜4歳の約3倍に増加します。ライフステージに合わせた見直しを前提に選ぶのが合理的です。

STEP 3:1日あたり上限額と年間限度日数を確認する

補償割合だけでなく、1日あたりの上限額・年間の限度日数(回数)を必ず確認してください。「無制限型」と書かれた保険でも、1回あたりに上限があるケースがあります。慢性疾患リスクが高い犬種では、限度日数が多いプランを優先しましょう。

STEP 4:免責期間・免責金額の設定を確認する

免責期間(待機期間)がある保険では、加入直後の病気は補償されません。免責金額(1回の治療で一定額は自己負担)が設定されている保険は、軽症の通院では実質ほとんど保険が出ない場合があります。通院頻度が多いなら免責なしのプランを検討してください。

STEP 5:終身継続の可否と保険料の推移を確認する

若いうちは保険料が安く見えても、10歳を超えると急激に高くなる保険があります。加入を検討する際は、現在の保険料だけでなく「10歳・13歳時の保険料試算」を保険会社に確認することを勧めます。更新拒否のリスクも加味して終身継続が可能な保険を選ぶのが安心です。

STEP 6:窓口精算か後日精算かを選ぶ

窓口精算は、動物病院の会計時に自己負担分だけ支払えばよい便利な方式ですが、対応している動物病院が限られます。後日精算は手続きの手間はかかるものの、全国どの病院でも使えます。かかりつけ病院が窓口精算に対応しているかどうかを先に確認してから選ぶのが現実的です。

請求時に失敗しないための注意点

保険を選んだ後は、実際の請求時にも落とし穴があります。

診療明細書の内容をその場で確認する

保険金請求には「飼い主名・ペット名・診療日・病院名・診療項目ごとの金額・合計金額」が記載された明細書が必要です。会計時にその場で確認し、記載漏れがあれば動物病院に追記してもらいましょう。後日の追記依頼は手間がかかり、請求が遅れる原因になります。

発症日・症状の記録を残しておく

保険会社は査定時に「この病気が保険開始前から発症していたか」を確認します。過去の受診記録や症状が始まった時期を記録しておくと、審査がスムーズに進みます。スマートフォンのメモアプリやカレンダーで「○月○日:下痢が続いている」のように記録しておくだけで十分です。

請求期限を守る(治療開始から30日以内が目安)

多くの保険会社では、治療開始から30日以内に請求手続きを行うよう案内しています。書類の準備を後回しにすると、期限を超えて請求できなくなる場合があります。退院・通院の直後に書類を揃える習慣をつけておくと安心です。

不支給通知が届いたら理由を確認する

保険金が支払われなかった場合、保険会社から不支給の理由が通知されます。「補償対象外だから仕方ない」と諦める前に、理由を確認してください。審査の誤りや必要書類の不備が原因の場合は、再請求や追加書類の提出で対応できることがあります。

おすすめのペット保険(比較)

※以下はアフィリエイト広告を含みます。各商品の詳細は必ず公式サイトの重要事項説明書でご確認ください。

① アニコム損保「どうぶつ健保ふぁみりぃ」

ペット保険シェアNo.1(契約件数ベース)。通院・入院・手術をまとめてカバーする総合型プランで、動物病院での窓口精算に対応。独自の「どうぶつ健活(腸内フローラ測定)」など予防サービスも充実。7歳11ヶ月まで新規加入可。

こんな人向け:初めてペット保険に加入する方・窓口精算を希望する方・トータルサポートを重視する方

参考保険料:小型犬(1歳)70%プラン 月額約2,000円〜(犬種・年齢により異なります)

② 第一アイペット「うちの子」

新規契約者数No.1(2024年調査)。補償割合は30%・50%・70%の3プランから選択可能で、通院・入院・手術すべてに対応。全国すべての動物病院で使える後日精算型。パテラ・椎間板ヘルニアも補償対象(加入後に初めて発症した場合)。

こんな人向け:補償割合を柔軟に選びたい方・特定の動物病院にこだわりたい方・コスト重視の方

参考保険料:小型犬(1歳)50%プラン 月額約1,300円〜(犬種・年齢により異なります)

③ FPC「ペットほけんマックス」

補償割合90%・70%・50%の3プランで、通院・入院・手術の日額・回数が無制限(年間上限180万円)。小型犬4歳以下の50%プランは月額1,230円〜と業界最安クラス。12歳以降は保険料が変動しない安定性も特徴。歯科治療(治療目的)にも対応。

こんな人向け:補償の上限を気にせず使いたい方・長期的なコストを重視する方・歯科治療も補償してほしい方

参考保険料:小型犬(4歳以下)50%プラン 月額1,230円〜(犬種・年齢により異なります)

参考文献

- ペット保険(犬・猫)の適用範囲と補償の対象外となる場合について | PS保険

- ペット保険で補償の対象外となるケースについて | アニコム損保

- 【FP監修】ペット保険の補償対象外とは? | ペット保険のトリセツ

- ペット保険の選び方と落とし穴【FP監修】| ファミリー動物病院

- 保険金をお支払いできない主な場合 | 第一アイペット

- ペット保険で失敗・後悔しない!| オリコン

- 【FP監修】ペット保険にはデメリットもある?| 楽天保険の比較

- ペット保険は必要?メリット・デメリットについてわかりやすく解説 | アニコム損保

- 犬のペット保険おすすめ人気ランキング | マイベスト

- ペット保険でどこまで補償される?| 保険比較ライフィ

免責事項

本記事は一般的な情報提供を目的としており、特定の保険商品の推奨や加入を勧めるものではありません。記載している保険料・補償内容は執筆時点のものであり、今後変更される場合があります。実際の補償範囲・条件は各保険会社の重要事項説明書・約款で必ずご確認ください。

広告掲載について

本記事内の商品紹介は広告(アフィリエイト)を含みます。

専門家への相談を推奨

ペット保険の選択に迷われる場合は、ファイナンシャルプランナーや各保険会社のカスタマーサポートにご相談ください。